Le taux d’usure, souvent au cœur des discussions financières, représente le taux maximum auquel une banque ou un établissement de crédit peut prêter de l’argent. Fixé par la Banque de France, ce taux vise à protéger les emprunteurs contre des conditions de crédit abusives et à encadrer les pratiques des établissements financiers.

Nouveautés du taux d’usure pour Juillet 2024

En juillet 2024, le taux d’usure a été mis à jour trimestriellement, une revalorisation cruciale dans le contexte actuel de hausse rapide des taux d’intérêt. Depuis l’année précédente, les taux d’intérêt ont fortement augmenté, rendant l’accès au crédit plus coûteux pour les particuliers et les entreprises.

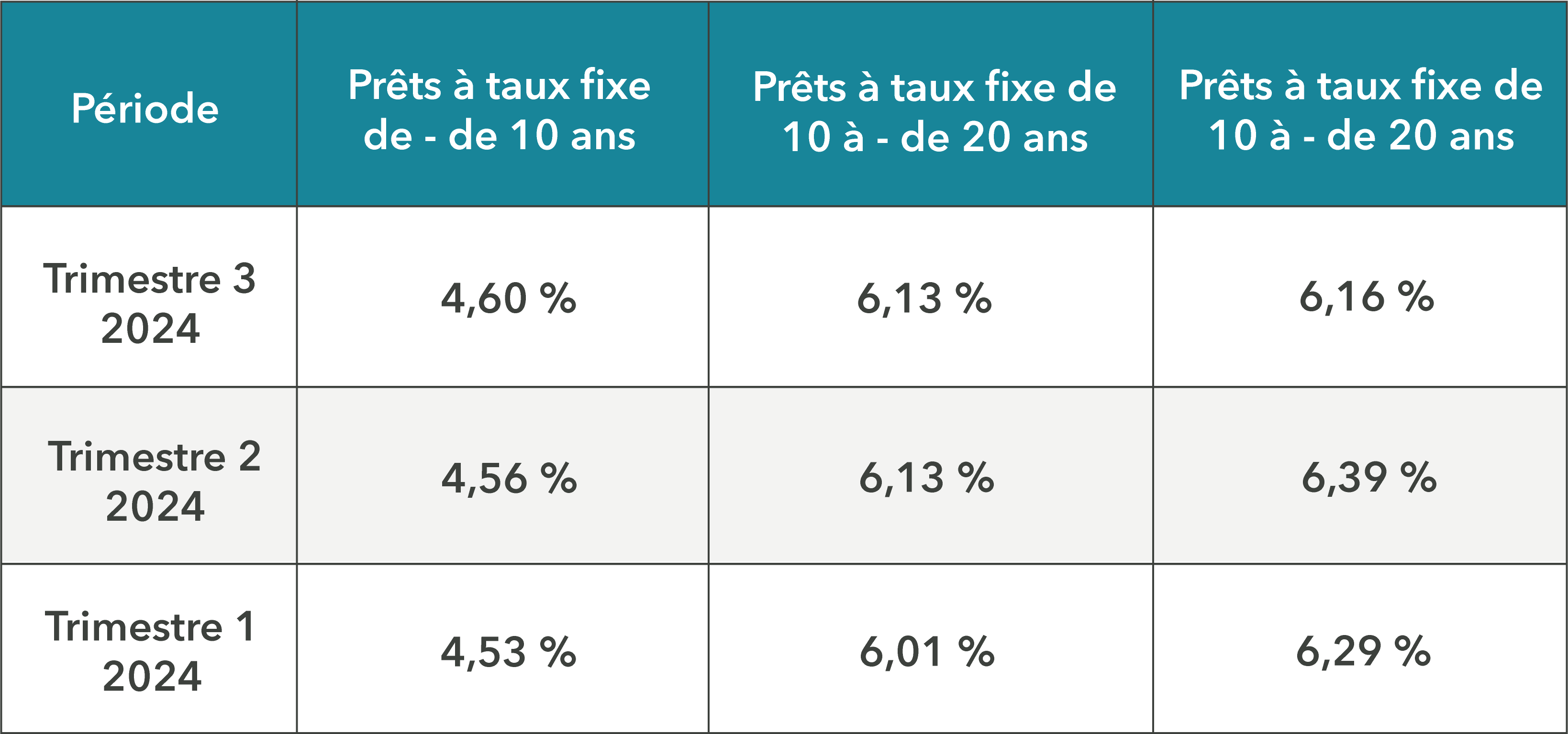

Consciente de l’impact de ces augmentations, la Banque de France a décidé de maintenir sa politique de revalorisation régulière pour adapter le taux d’usure à la conjoncture économique. Pour le troisième trimestre de 2024, les taux d’usure ont été ajustés comme suit :

Ces nouveaux taux visent à équilibrer la protection des consommateurs tout en permettant aux banques de continuer à octroyer des crédits dans des conditions économiques réalistes.

Pourquoi cette revalorisation est-elle importante ?

Protection des emprunteurs : Un taux d’usure bien ajusté empêche les emprunteurs de se voir proposer des taux excessivement élevés, protégeant ainsi leur pouvoir d’achat et leur capacité à rembourser leurs dettes.

Stabilité financière : En encadrant les taux d’intérêt, la Banque de France contribue à la stabilité du marché financier, évitant ainsi des pratiques de crédit à risque qui pourraient mener à des crises financières.

Accès au crédit : Dans un contexte de hausse des taux d’intérêt, il est crucial que les seuils de l’usure soient suffisamment élevés pour que les banques puissent continuer à prêter, sans pour autant engendrer un endettement excessif des emprunteurs.

Impacts sur le marché

La mise à jour des taux d’usure influence directement le marché du crédit. Pour les emprunteurs, cela peut signifier des ajustements dans les conditions de prêt proposées par les banques. Par exemple, un taux d’usure plus élevé pourrait permettre aux banques de proposer des prêts avec des taux d’intérêt légèrement supérieurs, mais toujours dans les limites réglementaires.

Pour les établissements financiers, ces taux constituent des balises claires, les aidant à calibrer leurs offres de crédit et à gérer les risques associés à l’octroi de prêts dans un environnement économique en évolution.

En juillet 2024, la revalorisation trimestrielle du taux d’usure par la Banque de France constitue une mesure essentielle pour maintenir un équilibre sain entre protection des emprunteurs et stabilité du marché financier. Alors que les taux d’intérêt continuent d’évoluer, ces ajustements permettent de garantir que l’accès au crédit reste possible tout en évitant les excès susceptibles de nuire à l’économie dans son ensemble.

Pour rappel, en 2023, la Banque de France avait choisi de réajuster les seuils chaque mois pour maintenir l’accès au crédit face à la rapide augmentation des taux d’intérêt pratiqués par les banques. En 2024, les pourcentages applicables seront à nouveau publiés chaque trimestre.