REVENUS FONCIERS :

comment imputer un déficit foncier sur le revenu global ?

Savez-vous que vous pouvez déduire votre déficit foncier de votre revenu global ?

L’investissement locatif peut générer non seulement des revenus mais aussi : il peut aussi des déficits ! Le déficit foncier est un levier fiscal intéressant pour les propriétaires de biens immobiliers loués. En effet, lorsqu’il est utilisé dans le bon cadre, il permet de réduire significativement votre impôt sur le revenu. Voici tout ce qu’il faut connaître sur ce mécanisme :

Qu’est-ce qu’un déficit foncier ?

C’est un mécanisme fiscal qui entre en jeu pour un propriétaire bailleur d’un logement nue, souhaitant réduire ses impôts. Il intervient lorsque les charges déductibles (travaux, intérêts d’emprunt, frais de gestion, taxe foncière, etc.) sont supérieurs aux loyers perçus. À l’inverse, il ne s’applique pas si vous êtes au régime micro-foncier.

Comment en créer un ?

Il se produit lorsqu’il y a un déséquilibre entre les recettes et les charges déductibles. Pour y parvenir, voici les charges qui peuvent être déduites :

- Les travaux d’entretien, de réparation ou d’amélioration (hors construction ou agrandissement),

- Les intérêts d’emprunt,

- Les assurances du bien,

- Les charges de copropriété non récupérables,

- Les frais de gestion et d’administration (agence, expert-comptable…),

- Les taxes foncières.

Ainsi, en engageant ces dépenses, vous pouvez créer un déficit foncier et l’utiliser à votre avantage fiscal.

Imputation du déficit foncier : comment ça marche ?

Toutefois, il y a certaines conditions auxquelles vous devez répondre :

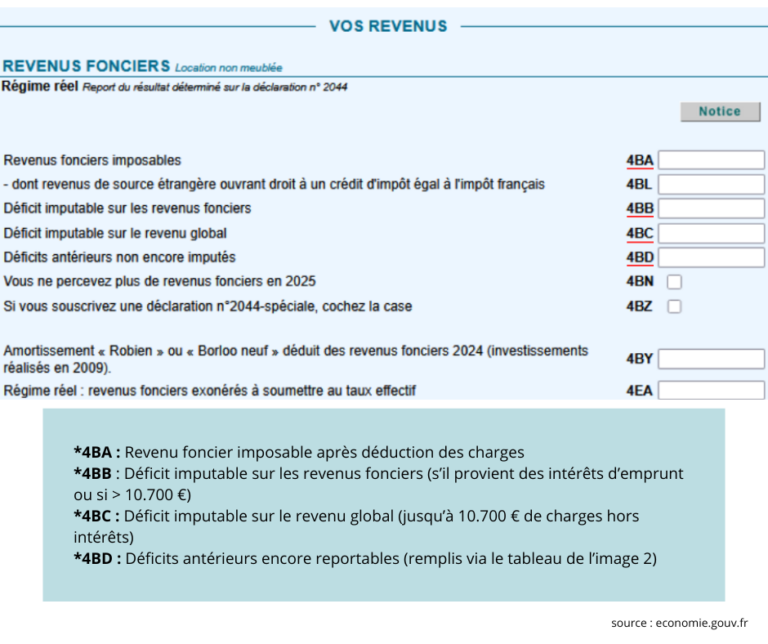

Tableau de déclaration des revenus fiscaux :

👉 Par exemple, si vous avez 8.000 € de charges déductibles (hors intérêts) et seulement 5.000 € de loyers, alors vous avez 3.000 € de déficit foncier imputable sur votre revenu global.

Vous pouvez mettre 3.000 en case 4BC.

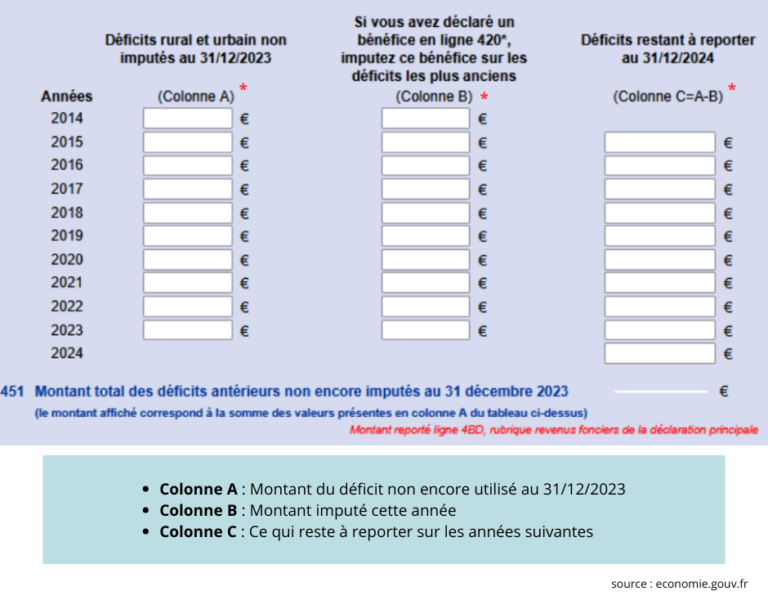

Tableau du suivi des déficits antérieurs :

✅ En résumé, pour imputer un déficit foncier sur votre revenu global :

- Remplissez la déclaration 2044 (normale ou spéciale) pour calculer le résultat foncier (revenus – charges)

- Reportez le résultat :

- En 4BC si vous avez un déficit hors intérêts, dans la limite de 10.700 €

- En 4BB ou 4BD pour le surplus ou les intérêts d’emprunt

- Enfin, tenez à jour le tableau de suivi (image 2) pour les déficits des années précédentes. Pour finir, conservez les justificatifs (travaux, quittances, intérêts…) pendant 3 ans au minimum.